Как рассчитать авансовые платежи по налогу на прибыль? Платежи в виде авансовых отчислений

: квартал и месяц. Периодичность отчисления находится в прямой зависимости от той категории, к которой юрлицо относится по НК РФ. Разобраться в том, в какую классификацию входит ваша организация, поможет наша таблица:

Если юрлицо выразило желание перечислять ежемесячный платеж, производя расчет из реальной прибыли, то оно должно оповестить об этом налоговые органы. Но не следует опаздывать: заявление сдается не позже 31 декабря года, который подходит к завершению перед следующим налоговым периодом.

Начисление квартального авансового платежа

Каждый квартал юрлицо считает авансовые платежи по величине фактической прибыли и обязательно нарастающим итогом с начала года.

Расчет аванса по налогу можно осуществить по формуле (п. 1 ст. 286 НК РФ):

АвП отч = НБ отч × Ст,

где: АвП отч — авансовый платеж за отчетный период нарастающим итогом;

НБ отч — налоговая база за период (прибыль, облагающаяся по ставке, нарастающим итогом);

Ст — ставка налога.

ВАЖНО! В период 2017-2020 годов в нашей стране принято следующее деление налога по уровням бюджета страны (п. 1 ст. 284 НК РФ):

- 17% — в региональный доход субъекта;

- 3% — в бюджет федерального уровня.

По финансовым результатам налогового периода нужно определить сумму для уплаты в бюджет по формуле (п. 1 ст. 287 НК РФ):

АвП допл. = АвП отч. - АвП пред,

где: АвП допл. — рассчитанная сумма к доплате, которая должна быть перечислена по результатам отчетного периода;

АвП отч. — начисленный аванс нарастающим итогом за отчетный период;

АвП пред. — сумма авансов, уплаченная в предыдущих кварталах, но в пределах текущего налогового периода.

Размер итогового платежа за 4 квартала определяется по полученной (фактической) годовой прибыли, рассчитанной нарастающим итогом, и ставки налога за минусом перечисленных ранее за год в налоговый орган квартальных платежей.

Если по результатам года юрлицом был получен убыток, то сумма последнего квартального авансового платежа составит 0 (п. 2 ст. 286 НК РФ).

В случае образования переплаты по налогу сумма может быть использована следующими способами (п. 14 ст. 78 НК РФ):

- в зачет будущих платежей по налогу на прибыль либо другим налогам;

- в счет уплаты пеней, недоимок;

- или возвращена налогоплательщику на счет в кредитной организации после поданного им заявления и вынесения налоговой соответствующего решения.

Рассмотрим пример.

Пример 1

Компания «Луч надежды» платит авансы по налогу квартальным методом. Налоговая база текущего года будет следующей:

- по результатам 1 квартала 2018 года она равна 400 000 руб.;

- за полугодие 2018 года отражен убыток в размере 150 000 руб.

- за 9 месяцев 2018 года — 700 000 руб.

Решение:

- Определим авансовый платеж за 1 квартал 2018 года: 400 000 руб. × 20% = 80 000 руб.

Так как «Луч надежды» не платит платежи ежемесячно, то сумму 80 000 руб. за I квартал компания обязана уплатить до 28.04.2018.

- За полугодие 2018 года компания отразила убыток 150 000 руб., поэтому налоговая база равна 0. Соответственно, квартальный платеж и сумма доплаты в бюджет также составят 0. А отправленные в апреле 80 000 руб. являются переплатой по налогу.

- Определим аванс за 9 месяцев 2018 года: 700 000 руб. × 20% = 140 000 руб.

- Переплата, которая возникла по результатам полугодия 2018 года, в размере 80 000 руб. не была зачтена в счет других налогов и не возвращена юрлицу. Поэтому ее учитывают в счет платежа за 9 месяцев 2018 года.

Сумма, которую компания «Луч надежды» должна перечислить по результатам 9 месяцев до 28.10.2018, составит: 140 000 руб. - 80 000 руб. = 60 000 руб.

Как заполнить декларацию по налогу на прибыль, смотрите в этой статье .

Расчет ежемесячных авансов по налогу на прибыль

При расчете ежемесячных сумм следует применять нормы п. 2 ст. 286 НК РФ:

- ежемесячный платеж в 1 квартале текущего года соответствует аналогичному платежу в 4 квартале предыдущего года;

- ежемесячная сумма во 2квартале определяется как 1/3 от квартальной суммы налога за I квартал текущего года;

- ежемесячный платеж в 3 квартале рассчитывается как 1/3 разницы между авансовыми платежами в 1полугодии и 1 квартале текущего года;

- расчет ежемесячного платежа в 4 квартале схож с расчетом за 3 квартал: 1/3разницы между авансовыми платежами за 9 месяцев и 1 полугодие текущего года.

Если юрлицо получило убыток, это освобождает его от перечисления ежемесячных авансов по налогу на прибыль.

Рассмотрим пример.

Пример 2

Необходимо определить суммы авансов, которые нужно будет перечислять ежемесячно в каждом квартале текущего года и в 1 квартале следующего года, если заданы следующие условия.

Компания «Зарница плюс» отчисляет авансы каждый месяц. Квартальные авансы по результатам отчетных периодов предыдущего года равны:

- за полугодие — 500 000 руб.;

- 9 месяцев — 850 000 руб.

В текущем году рассчитаны следующие суммы нарастающим итогом:

- за 1 квартал — 450 000 руб.;

- полугодие — 600 000 руб.;

- 9 месяцев — 0, так как убыток.

Решение:

- Ежемесячный платеж за 1 квартал идентичен аналогичному платежу за истекший 4 квартал, который равен: (850 000 руб. - 500 000 руб.) / 3 = 116 667 руб.

Получившаяся величина является платежом за январь, февраль, март I квартала текущего года.

Квартальный платеж по фактически полученной прибыли в 1 квартале был рассчитан в размере 450 000 руб. А всего было перечислено 3 ежемесячных платежа на общую сумму: (116 667 руб. × 3) = 350 001 руб.

Поэтому «Зарнице плюс» необходимо доплатить в бюджет: 450 000 руб. - 350 001 руб. = 99 999 руб.

- Ежемесячный платеж во 2 квартале составит: 450 000 руб. / 3 = 150 000 руб.

Платеж за полугодие исходя из фактически полученной прибыли за полугодие нарастающим итогом с начала года был рассчитан в размере 600 000 руб.

Всего за полугодие в бюджет было перечислено ежемесячных платежей на общую сумму: (116 667 руб. × 3) + (150 000 руб. × 3) + 99 999 руб. = 900 000 руб.

Поэтому доплаты по итогам 2 квартала не будет, так как в течение полугодия в бюджет было перечислено на 300 000 руб. больше, чем начислено за тот же период. Таким образом, по результатам полугодия у «Зарницы плюс» образовалась переплата в бюджет в размере 300 000 руб.

- Ежемесячный платеж в 3 квартале будет равен: (600 000 руб. - 450 000 руб.) / 3 = 50 000 руб.

«Зарница плюс» не уплачивает ежемесячные платежи в 3 квартале, так как сложившаяся переплата за полугодие была зачтена в счет этих платежей. Доплаты за квартал также не будет, поскольку по результатам 9 месяцев «Зарница плюс» получила убыток.

- Ежемесячный платеж в 4 квартале текущего года и 1 квартале нового года «Зарница плюс» отчислять не должна, так как разница между 9 месяцами и полугодием получилась отрицательной (абз. 6 п. 2 ст. 286 НК РФ): 0 - 600 000 руб. = -600 000 руб.

Периоды уплаты авансов по прибыли (каждый месяц либо квартал) напрямую взаимосвязаны с той категорией, к которой относится плательщик по НК РФ. Ежемесячно должны перечислять аванс все юрлица, отразившие за последние 4 квартала величину выручки больше 15 млн руб. за каждый из них в среднем. Остальные могут платить налог поквартальным методом.

Полный перечень «льготных» юрлиц, которые имеют право на квартальные отчисления, представлен в п. 3 ст. 286 НК РФ. Также все юрлица имеют право перейти на систему ежемесячных платежей по величине фактической прибыли. Для этого необходимо известить налоговый орган, но не позже 31 декабря года, который завершается перед следующим налоговым периодом.

Случается, что даже опытные бухгалтеры задаются вопросом, как рассчитать авансовый платеж. Существует определенный порядок, по которому рассчитываются авансовые платежи по налогу на прибыль. Порядок начисления и сроки взносов в казну прописаны в НК: ст.286, 287.

Когда производят авансовые платежи

На основании налогового законодательства, организации, работающие на общем режиме налогообложения, платят пошлину по итогам календарного года.

Целый год организации должны оплачивать начисленную сумму в виде авансовых взносов. Компаниям, доход которых составляет свыше 15 миллионов рублей, оплату необходимо производить ежемесячно.

Компании, которые имеют доход меньше 15 миллионов рублей, оплачивают налог каждый квартал.

Ежеквартальные платежи:

- апреля.

- июля.

- октября.

- января следующего года.

В году 4 квартала, в течение которых необходимо вносить платежи в виде аванса. Предварительно нужно вычислить свою сумму аванса.

Для того чтобы произвести расчет авансовых платежей по налогу на прибыль, можно воспользоваться формулой:

НП = НБ x С

- НП – налог на прибыль.

- НБ – база за налоговый период.

- С – ставка налога.

В ООО «Весна» по итогам 1 квартала прибыль составила 10 000 000 рублей. Налоговая ставка — 20%, тогда сумма равна:

10 000 000*20% = 2 000 000 рублей.

Сумма платежа, которую нужно вносить в бюджет, состоит из разницы платежа за квартал (2 000 000) и ежемесячным платежом. К примеру, у нас не было ежемесячных платежей, тогда рассчитываем:

2 000 000/3 = 666 667 рублей.

Это сумма, которая подлежит к уплате во втором квартале.

За полгода прибыль предприятия составила 20 000 000 рублей. Авансовый платеж за квартал составил:

20 000 000 *20% = 4 000 000 рублей.

Сумма, которую нужно будет доплатить за полгода, составит:

4 000 000 – 2 000 000 – 666 667 = 1 333 333 рублей.

Месячный авансовый платёж в 3 квартале составит:

4 000 000 – 2 000 000 = 2 000 000 рублей.

Прибыль за девять месяцев составила 35 000 000 рублей, значит, платеж за квартал составит:

35 000 000 *20% = 7 000 000 рублей.

В итоге возникает недоплата:

7 000 000 – 4 000 000 -1 333 333 *3 = 999 999 рублей

Ее нужно будет уплатить в последнем квартале вместе с очередным платежом. Если правильно заносить все данные в программу 1С, то расчет авансов по налогу на прибыль не составит труда. 1С сформирует корректные данные.

Часто у бухгалтеров компаний возникает вопрос, кто вносит авансовые платежи раз в квартал, а кто платит ежемесячно.

Кто из организаций вносит ежемесячные платежи

Чтобы разобраться в вопросе, кто вносит ежемесячные авансовые платежи по налогу на прибыль,рассмотрим пример:

ООО «Весна» по итогам 1 квартала получила прибыли 12 000 000 рублей. На основании НК ст.286 п.3, если лимит выручки ниже установленного законом (15 000 000), то компания вносит платежи ежеквартально.

Значит, ООО «Весна» будет оплачивать налог авансовыми ежеквартальными платежками.

Если же компания изъявила желание платить налог ежемесячно, то необходимо поставить в известность налоговый орган и произвести расчёт платежа из фактической прибыли (ст.286 п.2 аб.7 НК.)

Предприятия, работая и получая прибыль, обязаны вносить в бюджет государства определенную сумму. Эта сумма рассчитывается на основании фактической прибыли. Затем после заполнения и сдачи декларации рассчитывается платёж, который вносится в виде авансов. Кто платит авансы по налогу на прибыль?

Кто платит авансовые платежи

Плательщиками авансовых взносов, независимо от того, ежеквартальные они или ежемесячные, являются все налогоплательщики. Организации, фирмы или компании, которые работают по общей системе налогообложения. Сами авансовые платежи зависят от прибыли компании. Ежемесячные авансы вносят:

- Организации, чей доход составляет свыше 15 000 000 рублей.

- Организации, которые не вошли в законодательный перечень платежей ежеквартальных.

Ежеквартальные платежи оплачивают:

- Бюджетные организации.

- Организации автономного характера.

- Зарубежные коммерческие компании.

- Некоммерческие компании, но имеющие прибыль от продажи услуг и товаров.

- Компании-выгодоприобретатели, работающие по договорам.

Вне зависимости от рода деятельности, все участники предпринимательства платят налоги. Отличается только система налогообложения. Кто-то платит авансы по налогу на прибыль, а кто-то вносит ежеквартальный налог в виде единого налога.

Отличаются и способы начисления платежей. Платеж может формироваться на основании фактической прибыли. Так его рассчитывают те предприятия, которые работают на общей системе. В этом случае расчет ежемесячных авансовых платежей налога на прибыль происходит по следующей схеме:

По итогам года предприятие заработало 10 000 000 рублей.

10 000 000 *20% = 2 000 000

Прибыль умножается на налоговую ставку (20%).

Если у предприятия ставка ниже, то расчет происходит по другой ставке.

10 000 000 * 15,5% = 1 550 000

15,5% — это минимальная налоговая ставка, устанавливаемая для организаций.

20% — это максимальная налоговая ставка.

Сумма делится на 12 месяцев.

2 000 000 /12 = 166 667 составляет платеж при ставке 20%.

1 555 000 /12 = 129 583 платеж при ставке 15,5%.

Правильный расчет и своевременная оплата платежей не вызовет к вашему предприятию лишних вопросов от НО.

Для того чтобы не войти в разряд должников перед налоговой системой страны, нужно следовать предписанным правилам. Для начала фирма должна определиться, как именно она хочет перечислять налог. Существует 2 регламентированные возможности:

- Ежемесячно

- Поквартально

И тот, и другой способ не противоречат законодательству.

- Величиной выручки фирмы (предписание законодателя)

- Учетной политикой предприятия (решает сам налогоплательщик)

Например, если у вас выручка менее 60 млн. руб. – можно вносить только авансы в квартал (так гласит закон на текущий момент). Даже в налоговую не нужно сообщать, что вы будете платить поквартально (вот такие преференции дает законодатель сегодня).

Когда компания зарабатывает свыше 60 млн., рассчитанные по нормам НК РФ, действует иное правило. Выглядит оно следующим образом:

- В квартал должны быть уплаченные ежемесячные платежи авансом

- Платить налог необходимо с учетом фактической величины прибыли

ВАЖНО: тот способ расчетов, который вы выбрали, должен быть закреплен учетной политикой налогоплательщика, в противном случае на вас распространяются обычные нормы законодательства.

Можно ли менять способ уплаты налога

Согласно действующим правилам по налогу на прибыль в 2017 году сменить вариант расчета и оплаты авансом возможно. Сделать это компания-плательщик может только раз в году, а именно:

- Сделать документ строго до конца текущего года

- Действие приказа распространяется только на будущий год

Обратите внимания на данные ограничения, если планируете изменить правила уплаты взносов с начала следующего налогового периода. Главное соблюсти формальности до 31 декабря предшествующего года.

Кто платить взносы каждый квартал

Авансы по налогу на прибыль по кварталам платят такие фирмы-налогоплательщики, которые не наработали выручки более 15 млн. согласно статье 286 Налогового Кодекса (пункт 3 в статье 286 150-ФЗ).

Получается, если в году, предшествующем 2017, по данным налогового учета в вашей компании выручка в квартал до 15 000 000 руб. – смело отказывайтесь от перечисления налога каждый месяц.

С такой выручкой вы можете платить 1 раз в 3 месяца работы. Таким образом, во втором и последующих отчетных периодах вы заплатите только по 1 платежу. Но все же не забудьте своевременно уведомить налоговиков.

Как учесть выручку для уплаты квартальных платежей

Общее правило уплаты авансов гласит: базу по выручке, которая позволяет понять, платить каждый месяц или раз в квартал, нужно считать нарастающим итогом, причем брать периоды последовательно.

ОБРАТИТЕ ВНИМАНИЕ: в подсчете тех самых 15 млн. не примет участие квартал, по итогам которого решено сделать данный расчет.

Как рассчитывается средний доход по реализации за 4 квартала

Сделать правильно расчет поможет нормативная инструкция. Она есть в письме Минфина 03-03-06/1/716 (24.12.12 г. – дата утв.). Также можно воспользоваться содержанием текста письма от 21.09.12 г. (№ 03-03-06/1/493). Главное не забывать, что от величины выручки не зависит обложение следующих предприятий:

- Представительства (постоянные) иностранных контор на территории РФ

- Фирмы с отсутствием коммерческой деятельности и таких доходов

- Особые учреждения (автономные)

- Предприятия бюджетной сферы

- Прочие компании по перечню в статье 286 НК РФ (пункт 3)

ОБРАТИТЕ ВНИМАНИЕ: исключения из перечня составляют такие организации, как: музеи, концертные фирмы, библиотеки, если они признаны бюджетными компаниями, начиная с 01.01.14 г. они не платят авансы на прибыль.

Как рассчитывают ежеквартальные авансовые платежи по налогу на прибыль

Фактическая прибыль является основой для определения величины будущих авансов по налогу. Для подсчетов налоговики предписывают использовать такую формулу:

За отчетный период к оплате = Сумма налога – Величина авансов

Она проста и не вызывает сложностей при работе учетной службы.

Пример из практики:

Фирма «Акварель» уплачивает авансы по прибыли каждый квартал. 1 отчетный период отработан с выручкой в 100 тыс. руб., по полугодию текущего года налогооблагаемая прибыль уже 180 тыс. руб. Значит, аванс налога на прибыль выплачивать нужно в размере 20 тыс. (100 * 20%), а в течение полугодия следует внести аванс 16 тыс. (180 * 20% – 20).

Как быть если прибыль меньше авансового платежа

Законодатель дает четкие разъяснения, как быть с уплатой авансов по налогу на прибыль, если по факту прибыль менее, чем предполагалось. Нормами закона установлено, что платить авансы не требуется.

Порядок уплаты ежемесячных авансовых платежей по налогу на прибыль

Существует 2 законных варианта расчета и перечисления налога авансовым методом. Суть их состоит в следующем:

- С учетом суммы налога как в прошедшем квартале

- По фактической прибыли текущего месяца года

ВАЖНО: фирма-налогоплательщик может самостоятельно решить, какой из двух законных вариантов ей больше подходит, главное, закрепить свой взвешенный выбор учетной политикой компании.

Если расчет начислений по прошлому кварталу

Проводки и сроки уплаты будет идентичными, а вот суммы нужно посчитать так:

- 1 квартал 2017 г. – ежемесячный аванс из расчета за 4 квартал 16 г.

- 2 квартал текущего года – 1/3 величины аванса по 1-ому кварталу

- В третьем квартале уплачивается разница между двумя величинами выше

- 4 кв. – платим разницу между авансами за 9 и 6 месяцев 2017 года

ОБРАТИТЕ ВНИМАНИЕ: по завершении кварталов компания должна выверить размер налога по факту полученной прибыли с уже уплаченными авансом суммами.

Если налог больше, нужно внести доплату, если налог меньше – переплата идет в зачет в счет будущих платежей на КБК налог на прибыль. Налоговая не будет возвращать переплату.

Давайте рассмотрим следующий пример:

Компания «Снеговик» по своей учетной политике для налогообложения сделала ежемесячные авансовые платежи по налогу на прибыль в 2017 году из расчета прибыли предшествующего квартала.

Прибыль полугодия 800 тыс.

в т.ч. 1 квартал – 200 тыс.

2-ой кв. – 600 тыс.

Налоги: 120 тыс. (600 * 20%)

Получаем расчет для 3-его кв.:

40 тыс. = 120 тыс. / 3 мес.

Если считаем налог авансом по фактической прибыли

Фирме просто нужно выплачивать сумму исходя из расчета по факту коммерческой деятельности. Если она успешна – налог будет больше, если же продажи «стояли» переплачивать не придется. Главное правило: плати налог в срок до 28 числа следующего за прошедшим периодом месяца.

Исчисление авансовых платежей по налогу на прибыль в компании «МАРС» проводится ежемесячно, база расчетов – фактическая прибыль. За 6 мес. 2017 г. налогооблагаемая прибыль 800 тыс., причем эта величина за период с начала года по последний день мая составила 600 тыс.

Получается, что за июнь компания заработала 200 тыс., следовательно, авансом нужно заплатить сумму в размере 40 тыс. (200 * 20%). Компания внести эту плату согласно бюджетной классификации в срок до 28.07.17 г. Если рассчитаться с бюджетом после этого дня – будут начислены пени.

Организация вновь создана как платить авансы

Налогообложение вновь созданных фирм предполагает следующие правила:

- Платим авансы по итогам за квартал.

При этом варианте расчетов с налоговой инспекцией никаких уведомлений в контролирующее учреждение направлять не нужно. Если фирма основана в последний месяц года, первый аванс будет рассчитан по периоду с декабря по март, т.е. первый месяц работы (декабрь) присоединяется к первому полному отчетному кварталу. Авансовый срок уплаты – 28 апреля 2018 г. (см. нормы ст. 285 НК в п. 1,2; ст. 55, в п. 2).

- Вносим платежи на коды как обычно, но от фактической прибыли.

ВАЖНО: как только зарегистрировали фирму сразу же в первый месяц работы направьте инспектору налоговой инспекции уведомление, что у вас расчет авансовых платежей по налогу на прибыль от фактической суммы.

Есть ряд особенностей для вновь организованных предприятий. К примеру, фирму создали в декабре 2016 года, но уплачивать налог по факту получения прибыли нужно уже по итогам января 2017 года, т.е. не позже даты: 28.02.17 г.

Именно так следует трактовать налоговые нормы, предписанные статьей 285 НК в пунктах 1 и 2, а также положения статьи 55 пункта 2. Необходимо понимать, что уплата ежемесячно по факту прибыли означает ежемесячные сдачи деклараций.

Как видим, расчет ежемесячных авансовых платежей вызывает обязанность заполнять больше бумаг. Зато таким образом фирма страхуется от нежелательных переплат в бюджет.

Переплата авансовых платежей по налогу на прибыль

Как рассчитать сумму причитающуюся к перечислению и кто платит в бюджет страны понятно, далее формируем платежное поручение, таблица кодов КБК классификация поможет не ошибиться с заполнением реквизитов. Но как быть, если платили авансы и образовалась переплата? Кто и как ее вернет или налоговики никогда не возвращают такие суммы?

При образовании излишка возможны 2 варианта:

- Возврат денег на Рсч компании

- Зачет переплаты в счет будущих платежей

Вернуть деньги на счет фирмы-плательщика конечно можно, но в том случае, если:

- У вас нет долгов перед бюджетом

- Вы больше не являетесь плательщиком данного налога

Если же переплата – временное явление, имеет смысл оставить ее на будущее. Когда возникнет долг к уплате, налоговая проведет зачет сумм по конкретному КБК ежемесячных авансовых платежей. К примеру, фирма уплатила авансом 1,5 млн. руб., фактический налог за период составил 0,9 млн., а авансы на следующий квартал по 300 тыс. ежемесячно. Следовательно, первые 2 месяца компания ничего не вносит, а в зачет идет ее переплата (1,5 – 0,9). Никакое письмо налоговикам писать не нужно. Все пройдет в автоматическом режиме, если одни и те же КБК в платежке и в декларации.

Если вы не знаете, каково ваше сальдо с бюджетом, закажите акт сверки расчетов. Сейчас это можно сделать через Интернет посредством специальных сервисов или при личном посещении ИФНС района, где состоит на налоговом учете ваше юридическое лицо.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Порядок уплаты авансовых платежей по налогу на прибыль зависит от величины выручки компании за четыре квартала, предшествующие отчетному п. п. 2 , 3 ст. 286 НК РФ . Например, для того чтобы определить, как уплачивать авансовые платежи в 1 квартале 2019 г., надо посмотреть сумму выручки за 1 - 4 кварталы 2018 г.

Если выручка не превышает 60 млн руб., вы платите только авансовые платежи. Отдельно сообщать об этом в ИФНС не нужно. Сообщение об изменении порядка уплаты авансовых платежей может прислать вам сама ИФНС Письмо ФНС от 14.03.2016 N СД-4-3/4129@ .

Если выручка больше 60 млн руб., вы можете платить Письмо Минфина от 03.03.2017 N 03-03-07/12170 :

- или и авансовые платежи в течение квартала;

- или ежемесячные авансовые платежи исходя из фактической прибыли, в этом случае декларация подается ежемесячно п. 3 ст. 289 НК РФ .

Выбранный способ нужно закрепить в . Вы можете изменить порядок уплаты авансовых платежей только с нового года. Для этого не позднее 31 декабря предыдущего года нужно направить в свою инспекцию соответствующее уведомление п. 2 ст. 286 НК РФ .

Срок уплаты авансовых платежей по налогу на прибыль зависит от того, как вы их уплачиваете п. 1 ст. 287 , п. 3 ст. 289 НК РФ .

Сроки уплаты авансовых платежей в 2019 г. приведены в таблице п. 7 ст. 6.1 НК РФ .

| За какой период уплачиваются авансовые платежи | Способ уплаты авансовых платежей | |

| Квартальные и ежемесячные в течение квартала | Только квартальные | |

| январь | 28.01.2019 | - |

| февраль | 28.02.2019 | - |

| март | 28.03.2019 | - |

| 1 квартал | 29.04.2019 | 29.04.2019 |

| апрель | 29.04.2019 | - |

| май | 28.05.2019 | - |

| июнь | 28.06.2019 | - |

| Полугодие | 29.07.2019 | 29.07.2019 |

| июль | 29.07.2019 | - |

| август | 28.08.2019 | - |

| сентябрь | 30.09.2019 | - |

| 9 месяцев | 28.10.2019 | 28.10.2019 |

| октябрь | 28.10.2019 | - |

| ноябрь | 28.11.2019 | - |

| декабрь | 30.12.2019 | - |

Срок уплаты налога на прибыль за год одинаков для всех - не позднее 28 марта следующего года п. 1 ст. 287 , п. 4 ст. 289 НК РФ . Налог за 2018 г. надо уплатить не позднее 28.03.2019, а за 2019 г. - не позднее 30.03.2020.

За нарушение срока уплаты авансовых платежей и налога на прибыль начисляются .КБК для уплаты налога на прибыль (авансовых платежей):

- в федеральный бюджет - 182 1 01 01011 01 1000 110;

- в региональный бюджет - 182 1 01 01012 02 1000 110.

КБК для уплаты пени по налогу на прибыль (авансовым платежам):

- в федеральный бюджет - 182 1 01 01011 01 2100 110;

- в региональный бюджет - 182 1 01 01012 02 2100 110.

Пример. Образцы заполнения платежного поручения по налогу на прибыль

Организация уплачивает налог на прибыль в ИФНС N 22 по г. Москве.

Платежное поручение на уплату налога на прибыль в федеральный бюджет.

Платежное поручение на уплату налога на прибыль в бюджет субъекта.

Платежное поручение на уплату авансового платежа в федеральный бюджет.

Данная статья будет полезна тем налогоплательщикам, которые уплачивают ежеквартальные платежи по итогам квартала плюс ежемесячные авансовые платежи.

Статья поможет:

- рассчитать авансовые платежи по налогу на прибыль,

- узнать о сроках уплаты авансовых платежей по итогам I квартала,

- заполнить соответствующие разделы и строки в декларации за I квартал.

Пример

Лист 02 Расчет налога на прибыль и авансовых платежей

Рассмотрим пошаговое заполнение декларации Лист 02 в части расчета налога на прибыль за I квартал и суммы ежемесячных авансовых платежей на II квартал.

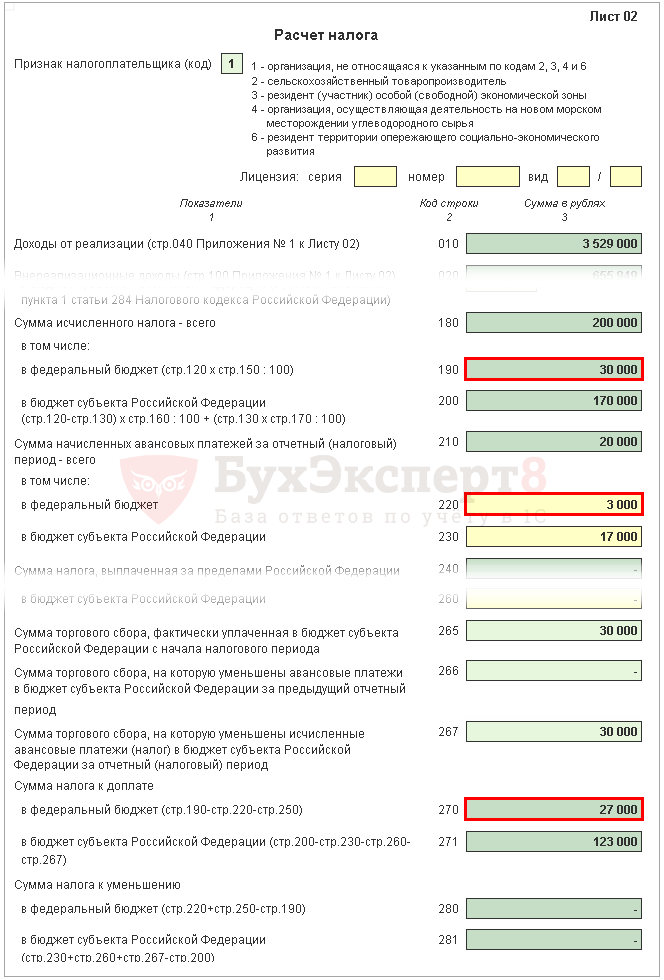

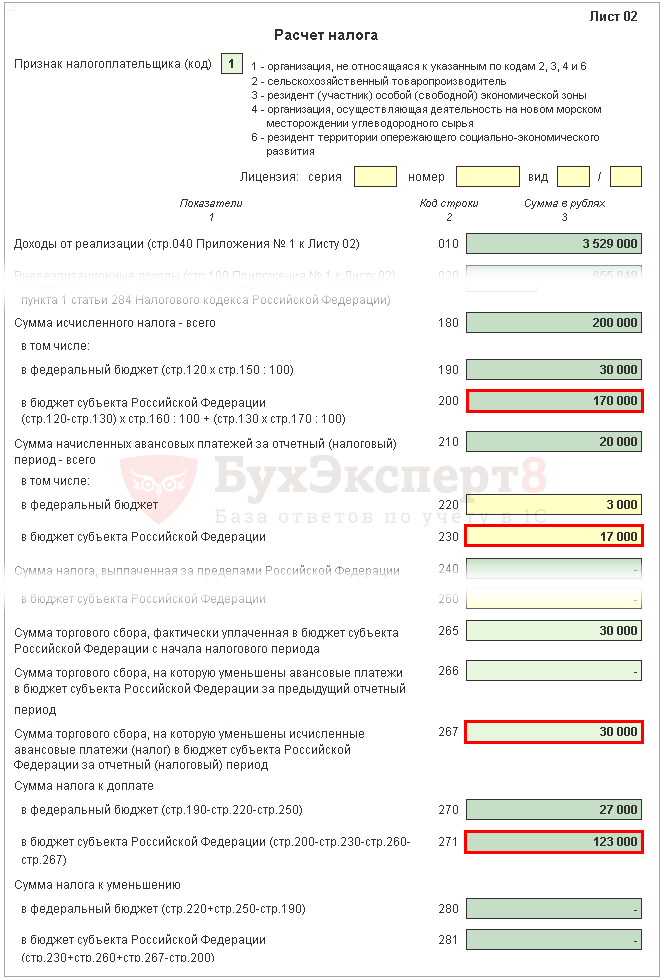

Шаг 1. Определите сумму налога на прибыль за I квартал (стр. 180-200)

Сумма налога на прибыль в 1С рассчитывается автоматически, исходя из налоговой базы, указанной по стр. 120, и ставки в стр. 140 (150-170).

Проверку расчета за I квартал осуществите по формуле:

В нашем примере сумма налога на прибыль всего (стр. 180) - 1 000 000 х 20% = 200 000 руб., в т. ч.:

- в федеральный бюджет (стр. 190) - 1 000 000 х 3 % = 30 000 руб.;

- в бюджет субъекта РФ (стр. 200) - 1 000 000 х 17 % = 170 000 руб.

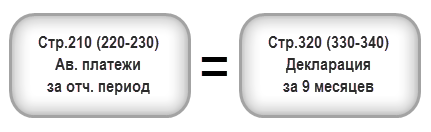

Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

Авансовые платежи, которые организация должна платить ежемесячно в I квартале, рассчитываются в декларации за 9 месяцев прошлого года. Поэтому в строки 220, 230 вручную введите авансовые платежи из строк 330, 340 декларации за 9 месяцев.

Должно выполняться следующее равенство:

В нашем примере в декларации за 9 месяцев прошлого года сумма начисленных авансовых платежей всего (стр. 320) - 20 000 руб., в т. ч.:

- федеральный бюджет (стр. 330) - 3 000 руб.;

- бюджет субъекта РФ (стр. 340) - 17 000 руб.

Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

Строки 265, 266, 267 Листа 02 декларации будут в 1С заполняться автоматически, если организация зарегистрировала в программе торговую точку и автоматически осуществляет расчет торгового сбора .

В декларации за I квартал данные строки заполняются следующим образом:

- стр. 265 – сумма торгового сбора, фактически уплаченная в бюджет субъекта РФ с начала года. В нашем примере сумма составляет 30 000 руб.

- стр. 266 – в декларации за I квартал не заполняется, т. к. должна указываться сумма торгового сбора, на которую был уменьшен налог в предыдущих кварталах отчетного года.

- стр. 267 – сумма торгового сбора, которая уменьшает исчисленный налог на прибыль за I квартал в республиканский бюджет. Показатель строки не может быть больше суммы по стр. 200 «Сумма начисленного налога в бюджет субъекта РФ».

В 1С в строке 267 автоматически заполняется сумма уменьшения налога на прибыль на торговый сбор за I квартал, т. е. это оборот:

- Дт 68.04.1 (Уровень бюджета - Региональный бюджет , Вид платежа - Налог начислено/уплачено ).

- Кт 68.13 (Вид платежа - Налог начислено/уплачено ).

В нашем примере стр. 267 равна 30 000 руб.

Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

Теперь необходимо определить, что получилось больше: суммы налога, исчисленные по результатам I квартала (стр. 190, 200), или суммы начисленных авансовых платежей, которые налогоплательщик обязан был уплатить в I квартале (стр. 220, 230) с учетом торгового сбора (стр. 267).

Шаг 4.1. Федеральный бюджет

Если стр. 190 больше стр. 220 , то налог в федеральный бюджет по итогам I квартала необходимо доплатить, т. е. в 1С автоматически будет заполнена строка 270 по формуле:

Если стр. 190 меньше стр. 220 , то налог в федеральный бюджет по итогам I квартала будет к уменьшению, т. е. в 1С автоматически будет заполнена строка 280 по формуле:

В нашем примере стр. 190 (сумма 30 000 руб.) больше стр. 220 (сумма 3 000 руб.), следовательно, налог в федеральный бюджет по итогам I квартала будет к доплате:

- стр. 270 = 30 000 - 3 000 = 27 000 руб.

Шаг 4.2. Бюджет субъекта РФ

Если стр. 200 больше суммы (стр. 230 + стр. 267) , то налог в бюджет субъекта РФ по итогам I квартала необходимо доплатить, т. е. в 1С автоматически будет заполнена строка 271 по формуле:

Если стр. 200 меньше суммы (стр. 230 + стр. 267) , то налог в бюджет субъекта РФ по итогам I квартала будет к уменьшению, т. е. в 1С автоматически будет заполнена строка 281 по формуле:

В нашем примере стр. 200 (сумма 170 000 руб.) больше суммы строк 230 и 267 (47 000 = 17 000 + 30 000), следовательно, сумма налога в бюджет субъекта РФ по итогам I квартала будет к доплате:

- стр. 271 = 170 000 - 17 000 - 30 000 = 123 000 руб.

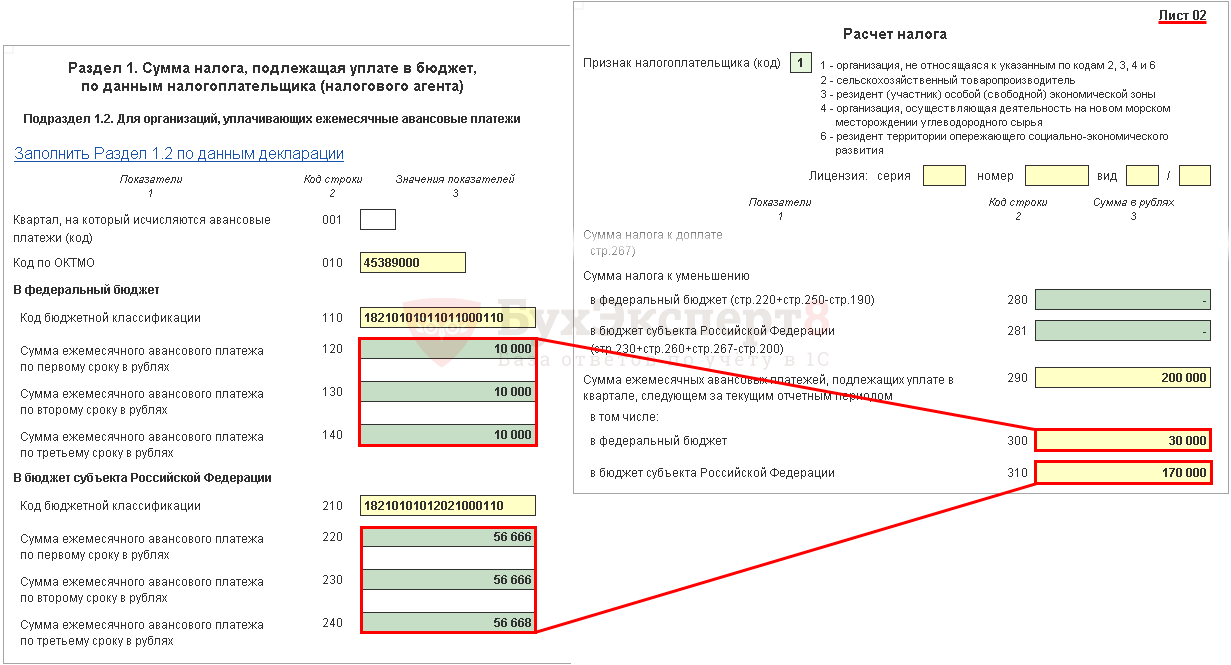

Шаг 5. Определите сумму авансовых платежей к уплате во II квартале (стр. 290-310)

Организации, уплачивающие ежемесячные авансовые платежи, должны по итогам I квартала рассчитать авансы, подлежащие уплате во II квартале. Такие платежи отражаются по стр. 290 (300, 310).

В 1С данные строки заполняются вручную. Расчет авансовых платежей к уплате необходимо осуществить по формуле:

В нашем примере сумма ежемесячных авансовых платежей, подлежащая уплате во II квартале (стр. 290) берется из стр. 180 (200 000 руб.), в т. ч.:

- в федеральный бюджет (стр. 300) = стр. 190 = 30 000 руб.;

- в бюджет субъекта РФ (стр. 310) = стр. 200 = 170 000 руб.

Раздел 1 Подраздел 1.1 Итоговые данные по уплате налога за I квартал

Заполнение итоговых данных по доплате или уменьшению налога на прибыль в I квартале осуществляется в 1С автоматически по следующему алгоритму.

Если сумма налога получилась к доплате, т. е. в Листе 02 заполнена строка 270 или строка 271, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1: PDF

- в стр. 040 - из стр. 270 Листа 02 «в федеральный бюджет»;

- в стр. 070 - из стр. 271 Листа 02 «в бюджет субъекта РФ».

Если сумма налога получилась к уменьшению, т. е. в Листе 02 заполнена строка 280 или строка 281, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1: PDF

- в стр. 050 - из стр. 280 Листа 02 «в федеральный бюджет»;

- в стр. 080 - из стр. 281 Листа 02 «в бюджет субъекта РФ».

В нашем примере сумма налога на прибыль по итогам I квартала по федеральному бюджету и бюджету субъекта РФ получилась к доплате.

Исходя из данной нормы, уплатить налог за I квартал, указанный в Разделе 1 Подраздела 1.1. необходимо до 28 апреля .

Если крайняя дата уплаты налога приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

Ознакомиться с порядком уплаты налога на прибыль:

- федеральный бюджет ;

- бюджет субъекта РФ .

В нашем примере доплата налога на прибыль должна быть осуществлена до 30 апреля 2018г. (28 апреля - выходной):

- в федеральный бюджет - 27 000 руб.

- в субъект РФ - 123 000 руб.

Раздел 1 Подраздел 1.2 Авансовые платежи на II квартал

В Разделе 1 Подраздела 1.2. декларации отражаются ежемесячные авансовые платежи, которые необходимо оплатить во II квартале.

Сумма авансовых платежей на II квартал была рассчитана по стр. 300, 310 Листа 02. Она автоматически распределяется в Подраздел 1.2 в размере 1/3 от квартальной суммы:

- стр. 120-140 - из стр. 300 «в федеральный бюджет»;

- стр. 220-240 - из стр. 310 «в бюджет субъекта РФ».

Исходя из данной нормы, во II квартале уплатить авансовые платежи, указанные в Разделе 1 Подраздела 1.2, необходимо:

- до 28 апреля;

- до 28 мая;

- до 28 июня.

Если крайняя дата уплаты авансовых платежей приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

- Уплата налога на прибыль в федеральный бюджет ;

- Уплата налога на прибыль в бюджет субъекта РФ .

В нашем примере уплата авансовых платежей во II квартале должна быть осуществлена:

- до 30 апреля 2018г. (28 апреля -выходной):

- в субъект РФ - 56 666 руб.

- до 28 мая 2018г.:

- в федеральный бюджет - 10 000 руб.

- в субъект РФ - 56 666 руб.

- до 28 июня 2018г.:

- в федеральный бюджет - 10 000 руб.

- в субъект РФ - 56 668 руб.

Читайте также...

- Весы и Рыбы: совместимость мужчины и женщины в любовных отношениях, браке и дружбе Что Рыбам женщине нужно знать о Весах мужчине

- Cовместимость Рыбы и Весы Совместимость Весы мужчины и Рыбы женщины: шансы на будущее

- Как открыть свой бизнес с нуля Сколько требуется денег для открытия бизнеса

- За миф об ортопедическом матрасе рискует переплатить каждый четвертый покупатель